Contoh Bukti Pembayaran Pajak Bumi Bangunan (PBB)

Sejak dini kita seharusnya sudah mengetahui segala hal tentang pajak. Namun jika belum, jangan khawatir. Sebab kamu masih bisa mempelajarinya melalui artikel Mamikos kali ini. Jika penasaran, simak artikel ini sampai habis.

Contoh Bukti Pembayaran Pajak Bumi Bangunan (PBB) — Mungkin saat ini kamu sedang dirisaukan dengan urusan pembayaran Pajak Bumi dan Bangunan atau PBB.

Kebetulan pada kesempatan ini Mamikos akan memberikan kamu sebuah informasi terkait contoh bukti pembayaran Pajak Bumi dan Bangunan.

Jika kamu penasaran seperti apa contoh bukti pembayaran Pajak Bumi dan Bangunan tersebut, maka Mamikos sarankan jangan ke mana-mana dan bacalah ulasan mengenai contoh bukti pembayaran Pajak Bumi dan Bangunan (PBB) tersebut sampai selesai.

Info Terkini! Mengenal Contoh Bukti Pembayaran Pajak Bumi dan Bangunan (PBB)

Seperti yang sudah Mamikos singgung di atas bahwa pada kesempatan kali ini Mamikos akan memberikan info terkini mengenai contoh dari bukti pembayaran Pajak Bumi dan Bangunan (PBB) yang perlu kamu tahu.

Apabila kamu sudah tidak sabar lagi untuk mengetahuinya, maka kamu bisa langsung simak saja penjelasannya sebagai berikut.

1. Memahami Pengertian Pajak Bumi dan Bangunan (PBB)

Sebelum kamu mengetahui bagaimana bentuk dan contoh bukti pembayaran Pajak Bumi dan Bangunan, mari terlebih dahulu memahami pengertian dari Pajak Bumi dan Bangunan itu sendiri.

Pajak Bumi dan Bangunan merupakan sebuah pungutan atas tanah dan bangunan yang muncul karena adanya keuntungan dan/atau kedudukan sosial ekonomi bagi seseorang atau badan yang memiliki suatu hak atasnya, atau memperoleh manfaat dari bangunan tersebut.

Apabila dilihat dari sifatnya, maka Pajak Bumi dan Bangunan ini adalah jenis pajak yang bersifat kebendaan.

Maksudnya besaran pajak terutang akan ditentukan dari keadaan objek yaitu bumi dan/atau bangunan itu sendiri. Sementara keadaan subjeknya tidak ikut menentukan besarnya barang.

Contoh Objek Bumi

Berikut adalah contoh objek bumi yang perlu kamu ketahui. Diantaranya adalah:

- Sawah

- Ladang

- Kebun

- Tanah

- Pekarangan

- Tambang

Contoh Objek Bangunan

Berikut ini Mamikos sertakan juga beberapa contoh objek bangunan yang perlu kamu kenal. Diantaranya adalah:

- Rumah tinggal

- Bangunan usaha

- Gedung bertingkat

- Pusat perbelanjaan

- Pagar mewah

- Kolam renang

- Jalan tol

2. Subjek Pajak Bumi dan Bangunan (PBB)

Usai kamu mengetahui contoh objek Bumi dan Bangunan, maka kini saatnya kamu mengetahui Subjek Pajak Bumi dan Bangunan tersebut.

Maksud dari Subjek Pajak Bumi dan Bangunan merupakan orang pribadi atau badan yang secara nyata memiliki hal-hal sebagai berikut:

- Mempunyai hak atas bumi

- Memperoleh manfaat atas bumi

- Memiliki bangunan

- Menguasai bangunan

- Memperoleh manfaat atas bangunan

3. Tidak Termasuk Kelompok Objek Pajak Bumi dan Bangunan (PBB)

Setelah membaca informasi lengkap terkait subjek Pajak Bumi dan Bangunan seperti yang tertulis di atas, kamu juga perlu mengetahui beberapa yang tidak termasuk ke dalam kelompok objek Pajak Bumi dan Bangunan.

Jadi ternyata tidak semua objek bumi bangunan dapat dikenakan Pajak Bumi dan Bangunan. Ada juga beberapa objek pajak yang tidak dapat dikenakan PBB.

Akan tetapi, objek pajak tersebut harus memiliki kriteria tertentu yang tercantum seperti dalam Undang-Undang Nomor 12 Tahun 1994 mengenai Pajak Bumi dan Bangunan. Ingin tahu bagaimana kriterianya? Kamu bisa simak dalam daftar di bawah ini:

- Objek pajak tersebut digunakan semata-mata untuk kepentingan umum di bidang ibadah, sosial, kesehatan, pendidikan, dan kebudayaan nasional, yang tidak dimaksudkan untuk memperoleh keuntungan.

- Digunakan untuk kuburan/pemakaman, peninggalan purbakala, atau yang sejenis dengan hal tersebut.

- Objek pajak berupa/berbentuk hutan lindung, hutan suaka alam, hutan wisata, taman nasional, tanah penggembalaan yang dikuasai suatu desa, dan tanah negara yang belum dibebani suatu hak.

- Objek pajak digunakan oleh perwakilan diplomatik, konsultan berdasarkan asas perlakuan timbal balik.

- Objek pajak digunakan oleh badan atau perwakilan organisasi internasional yang ditentukan oleh menteri keuangan.

4. Undang-Undang yang Mengatur Pajak Bumi dan Bangunan (PBB)

Informasi di atas tadi pasti sudah membuat kamu memahami beberapa kelompok yang tidak termasuk dalam kelompok objek Pajak Bumi dan Bangunan. Nah sekarang kita akan membahas mengenai undang-undang yang mengatur perihal Pajak Bumi dan Bangunan tersebut.

Pungutan atas Pajak Bumi dan Bangunan berdasarkan pada Undang-Undang Nomor 12 Tahun 1994 tentang Perubahan Atas Undang-Undang Nomor 12 Tahun 1985 tentang Pajak Bumi dan Bangunan.

Lalu, sejak berlakunya Undang-Undang Nomor 28 tahun 2009 mengenai Pajak dan Retribusi Daerah, maka kewenangan dalam pemungutan Pajak Bumi dan Bangunan Sektor Pedesaan dan Perkotaan (PBB P2) telah diserahkan sepenuhnya pada pemerintah kabupaten/kota.

Sementara untuk PBB sektor Pertambangan, Perhutanan, dan Perkebunan (PBB P3) pemungutan Pajak Bumi dan Bangunan nya masih berada dibawah wewenang pemerintah pusat melalui Direktorat Jenderal Pajak (DJP).

5. Unsur-Unsur dalam Penghitungan Pajak dan Bangunan (PBB)

Dalam rangkaian informasi contoh bukti pembayaran Pajak Bumi dan Bangunan (PBB) Mamikos juga tidak lupa untuk mencantumkan unsur-unsur penting dalam perhitungan Pajak Bumi dan Bangunan tersebut.

Sebelum kamu coba mempelajari dan menghitung Pajak Bumi dan Bangunan tersebut, maka kamu perlu mencari tahu terlebih dahulu beberapa unsur yang digunakan dalam penghitungan PBB.

Hal-hal berikut ini perlu kamu pahami.

- Nilai Jual Objek Pajak (NJOP)

- NJOP Bangunan atau Harga Bangunan

- NJOP Tanah dan Bangunan (Harga Keseluruhan)

- Nilai Jual Objek Pajak Tidak Kena Pajak (NJOPTKP)

- Nilai Jual Kena Pajak (NJKP)

6. Besaran Tarif dan Rumus Perhitungan Pajak Bumi dan Bangunan (PBB)

Sekarang kamu juga bisa mengetahui besaran tarif dari Pajak Bumi dan Bangunan itu sendiri. Jadi tarif pajak bumi dan bangunan yang berlaku sejak dahulu hingga saat ini masih sama, yakni dikenakan sebesar 0,5%.

- PBB Terutang = Tarif 0,5 % x NJKP

- NJKP kepanjangan dari Nilai Jual Kena Pajak

- NJKP = NJOP – NJOPTKP

- NJOP merupakan Nilai Jual Objek Pajak. Besaran nilai ini akan menjadi ukuran yang mempengaruhi besaran Pajak Bumi dan Bangunan terutang. Semakin tinggi NJOP, semakin tinggi pula PBB yang harus Anda bayarkan.

- NJOP terdiri dari dua jenis, yaitu NJOP Bumi dan NJOP Bangunan. Penjumlahan nilai dari kedua jenis NJOP tersebut menjadi NJOP sebagai Dasar Pengenaan PBB.

- NJOP sebagai Dasar Pengenaan PBB = NJOP Bumi + NJOP Bangunan

- Nilai NJOP nantinya akan digunakan sebagai perhitungan final NJKP. Apabila nilai NJOP lebih dari sama dengan Rp1.000.000.000, maka NJKP -nya sebesar 40 persen. Sementara NJOP kurang dari Rp1.000.000.000, maka NJKP –nya 20 persen.

- Nilai Jual Objek Pajak Tidak Kena Pajak (NJOPTKP) di setiap daerah berbeda-beda. Besaran maksimalnya adalah Rp 12 juta.

7. Contoh Bukti Pembayaran Pajak Bumi dan Bangunan (PBB)

Akhirnya sampai juga kita pada pembahasan utama mengenai contoh bukti pembayaran Pajak Bumi dan Bangunan (PBB) yang pastinya sudah kamu tunggu-tunggu sejak tadi.

Kamu bisa langsung simak daftarnya sebagai berikut ini:

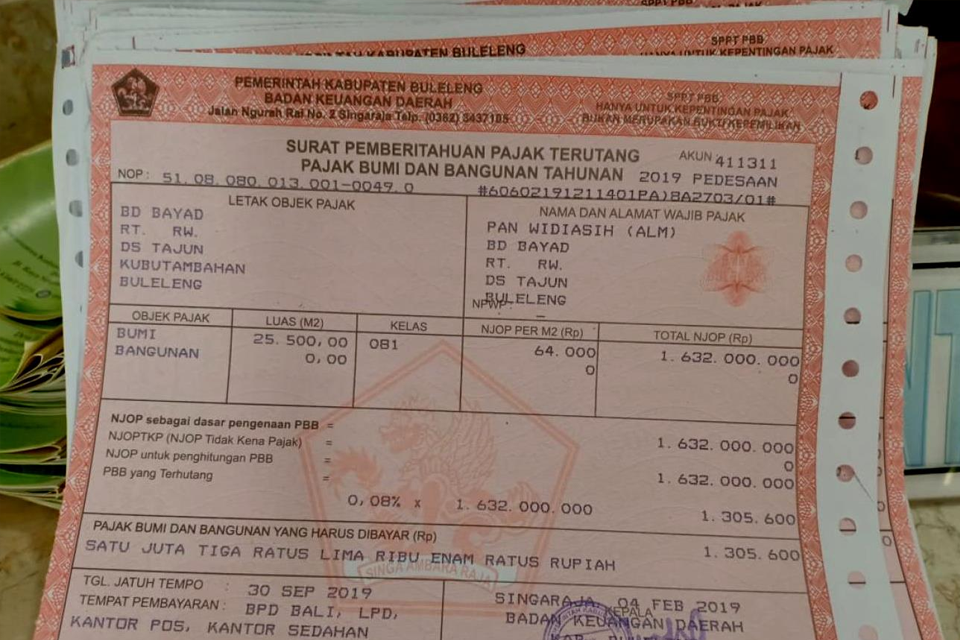

A. Contoh Bukti PBB 1

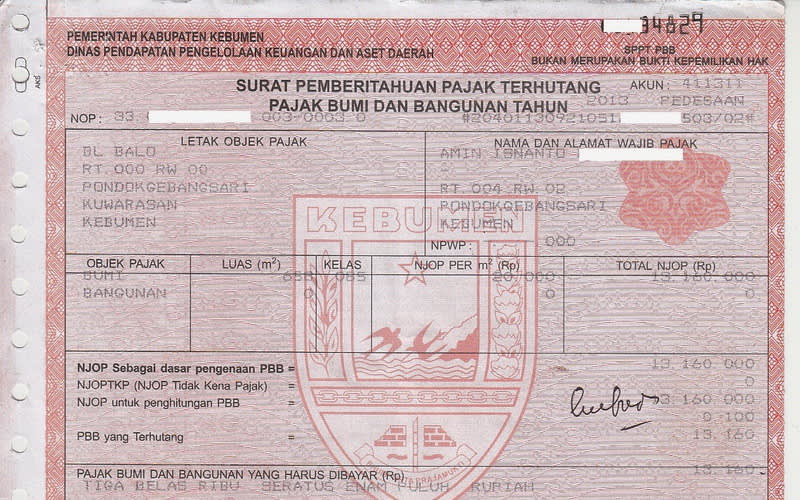

B. Contoh Bukti PBB 2

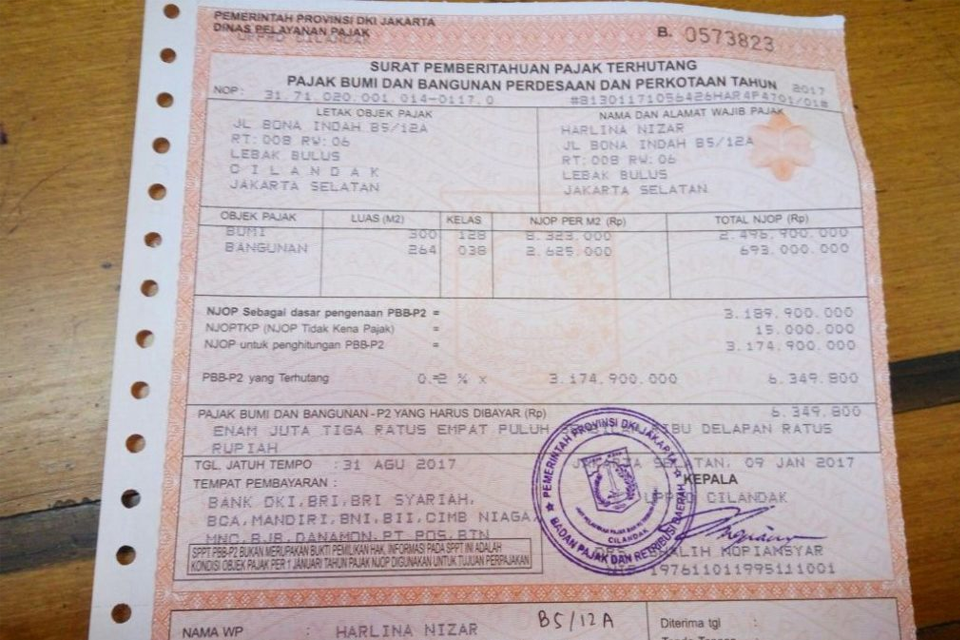

C. Contoh Bukti PBB 3

Itulah tadi penjelasan yang bisa Mamikos sampaikan mengenai contoh bukti pembayaran Pajak Bumi dan Bangunan (PBB) pada kesempatan kali ini.

Mudah-mudahan saja apa yang sudah Mamikos sampaikan pada ulasan di atas, dapat berguna dan bermanfaat untuk kamu kedepannya.

Sementara jika kamu memerlukan informasi hunian kos, maka kamu perlu mengakses web dan aplikasi Mamikos.

Sebab di sana ribuan hunian kos berbagai tipe bisa kamu temukan. Kamu juga bisa menyesuaikan tipe kos yang kamu inginkan. Unduh sekarang!

Klik dan dapatkan info kost di dekat mu:

Kost Jogja Harga Murah

Kost Jakarta Harga Murah

Kost Bandung Harga Murah

Kost Denpasar Bali Harga Murah

Kost Surabaya Harga Murah

Kost Semarang Harga Murah

Kost Malang Harga Murah

Kost Solo Harga Murah

Kost Bekasi Harga Murah

Kost Medan Harga Murah