Contoh Jurnal Penyesuaian Beserta Cara Membuatnya Lengkap!

Jurnal penyesuaian merupakan cara untuk membuat pembukuan keuangan dengan cara lebih tersusun.

Contoh Jurnal Penyesuaian Beserta Cara Membuatnya Lengkap! – Mungkin beberapa orang masih belum tahu bahwa jurnal penyesuaian merupakan cara untuk membuat pembukuan keuangan dengan cara lebih tersusun.

Tentunya sangat penting bagi perusahaan agar usaha berkembang, lebih maju dan baik. Jadi keuntungan yang diharapkan akan meningkat secara drastis.

Selain itu, pembukan yang baik akan meningkatkan kreativitas sehingga dapat disimpulkan bahwa keduanya memang saling berkaitan. Banyak yang masih belum mengerti bagaimana cara membuat dan contoh adjusting entry ini, simak pembahasan berikut:

Daftar Isi

Mengapa Harus Membuat Jurnal Penyesuaian?

Pengaturan perusahaan memang cukup rumit, karena modal yang dikeluarkan juga tidak sedikit, sehingga membutuhkan pertanggungjawaban para pekerjanya dengan melihat laporan keuangan periode tertentu. Salah satu yang paling dikenal adalah adjusting entry ini.

Pada umumnya, ada dua alasan kenapa penting untuk membuatnya. Pertama berkaitan dengan keadaan dimana sebuah perusahaan pasti kerap melakukan transaksi, baik dengan pihak internal maupun eksternal.

Nah, pada beberapa kesempatan transaksi tersebut memang terjadi dan benar adanya, akan tetap informasi yang di dalamnya belum tercatat secara sempurna dan masih berada di taraf perkiraan bagian yang menanganinya.

Kedua adalah transaksi memang sudah dicatat dalam perkiraan bagian yang bersangkutan, akan tetapi saldo yang diperkirakan tersebut masih harus disesuaikan agar mendapatkan perolehan jumlah yang benar dan riil.

Mengingat dalam sebuah perusahaan akan dilaksanakan audit secara rutin jadi jumlah keuangan harus benar adanya.

Ada banyak sekali hal yang harus disesuaikan seperti beban dibayar di muka, pendapatan dibayar di muka, penyusutan keuangan dan masih banyak lagi yang lainnya.

Semua itu akan dibahas pada sub selanjutnya, jadi pastikan kamu tetap berada pada bacaan ini, ya!

Cara Membuat Jurnal Penyesuaian

Sebenarnya langkah atau cara membuat adjusting entry ini dibagi menjadi beberapa tahap.

Pertama adalah mencetak neraca saldo yang belum disesuaikan. Kedua menganalisa setiap akun. Ketiga mencari apa saja yang hilang dan terakhir melakukan pencatatan.

Selain itu, bisa juga membuat adjusting entry dari neraca saldo, caranya adalah sebagai berikut:

Membuat Neraca Saldo

Tahukah kamu bagaimana membuat neraca saldo? Jawabannya yaitu memindahkan saldo akun-aku dari buku besar.

Fungsinya adalah untuk memeriksa apakah pencatatan kredit dan debet sudah sesuai atau sebaliknya.

Jadi, jika kamu pernah bertemu dengan neraca saldo, pasti angkanya diperoleh dari piutang, kas, perlengkapan, utang gaji, modal dan masih banyak lagi yang lainnya.

Perhatikan lagi jumlahnya, pasti terjadi balance antara debit dan kredit.

Membuat Jurnal Penyesuaian

Setelah membuat neraca saldo, selanjutnya kamu harus membuat jurnal penyesuaian pada akun-akun tertentu.

Secara singkat, terdapat 4 akun yang perlu dilakukan untuk penyesuaian yaitu perlengkapan, pendapatan, beban gaji dan beban sewa.

Namun, satu hal yang perlu diingat bahwa dalam tahap ini kamu harus berhati-hati, jangan sampai salah tulis seperti kelebihan dan kekurangan angka 0.

Membuat Neraca Saldo Setelah Penyesuaian

Setelah jurnal penyesuaian selesai dibuat, maka selanjutnya yaitu membuat neraca saldo lagi. Data yang tertera menjadi patokan untuk membuat laporan laba rugi, perubahan modal. Neraca dan arus kas.

Pembuatan akun yang ada di dalam jurnal penyesuaian sangatlah penting karena berfungsi sebagai syarat untuk penyusunan jurnal. Seperti contoh penyertaan saldo di akun perlengkapan.

Apabila sebuah perusahaan memiliki saldo sementara Rp500.000, kemudian di akhir periode menyisakan Rp100.000.

Apakah dibiarkan begitu saja? jawabannya tentu tidak karena pengurangan atau sisa jumlah tersebut perlu dilakukan analisis secara lebih mendalam lagi.

Mulailah dengan menghitung saldo sementara dan saldo akhir. Berdasarkan data di atas, maka diperoleh jumlah yang sebenarnya adalah Rp400.000.

Jika sudah, maka masukkan ke dalam jurnal penyesuaian dan hitung jumlahnya, dengan cara ini maka kondisi riil keuangan sebuah perusahaan akan bisa terdeteksi.

Contoh Jurnal Penyesuaian

Oke langsung saja yuk melihat contoh dari adjusting entry berdasarkan beberapa jenis transaksi yang sudah dijelaskan sebelumnya:

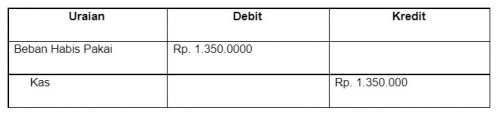

Beban Dibayar di Muka

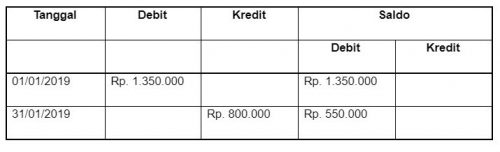

PT Generasi Milenial sudah melakukan pembelian bahan yang habis pakai (supplies) dengan jumlah Rp1.350.000. Periode ini tercatat tanggal 1 Januari 2019, maka penulisan jurnalnya adalah sebagai berikut:

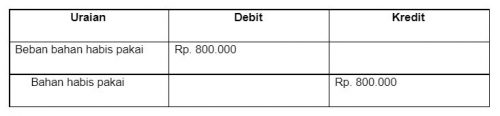

Kemudian pada tanggal 31 Januari PT Generasi Milenial sudah menghitung berapa sisa bahan habis pakai yang sudah digunakan di atas dan jumlahnya adalah Rp550.000.

Jadi, jumlah bahan habis pakai yang sudah digunakan adalah Rp1.350.000 – Rp550.000 = Rp800.000.

Nah, untuk melakukan penyesuaian atau pengupdatean kondisi keuangan pada akhir periode, maka pencatatannya adalah sebagai berikut:

Dapat disimpulkan bahwasanya beban bahan habis pakai yang digunakan pada Bulan Januari tahun 2019 adalah Rp800.000 dengan pencatatannya:

Pendapatan Diterima di Muka

Selanjutnya adalah contoh jurnal penyesuaian pada pendapatan diterima di muka.

Sebuah pekerjaan senilai Rp600.000 telah berhasil diselesaikan, namun jumlah tersebut belum diinput ke neraca saldo yang sebesar Rp15.600.000.

Oleh karena itu, pencatatan yang dilakukan, bisa dimulai dari pendapatan yang bertambah.

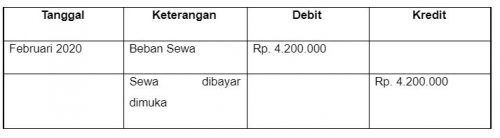

Beban Sewa Gedung Dibayar di Muka

Nah, untuk beban sewa gedung yang dibayar di muka pencatatannya memang tidak jauh berbeda dengan beban dibayar dimuka.

Contohnya adalah sebuah gedung disewa dan dibayar dengan uang muka sebesar Rp19.200.000.

Angka tersebut ternyata belum memperlihatkan keadaan yang sebenarnya karena sewa suah digunakan sebesar Rp4.200.000.

Oleh karena itu, dapat ditarik kesimpulan bahwa beban sewa bertambah sementara yang dimuka mengalami pengurangan. Apabila dicatat, maka tampilannya sebagai berikut:

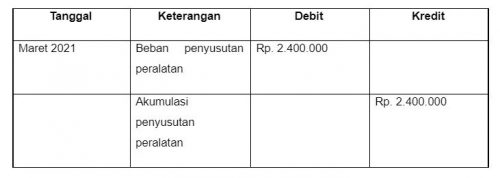

Penyusutan Peralatan

Ternyata masih banyak ya yang harus dituliskan ke adjusting entry. Salah satunya adalah penyusutan peralatan atau yang dikenal dengan beban depresiasi.

Contohnya adalah, pada periode Maret 2021, beban penyusutan berjumlah Rp2.400.000.

Jumlah di atas menambah akumulasi penyusutan, sehingga apabila dicatat maka tampilannya adalah:

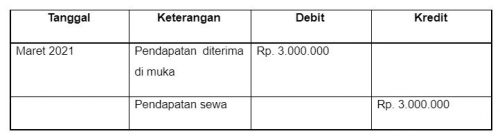

Pendapatan Diterima di Muka

Perlu diketahui bahwasanya sebuah perusahaan yang menerima pendapatan di awal, maka tercatatnya sebagai utang, bukan langsung pendapatan.

Alasan yang mendasari karena belum adanya realisasi pendapatan dan belum menjadi hak perusahaan secara penuh.

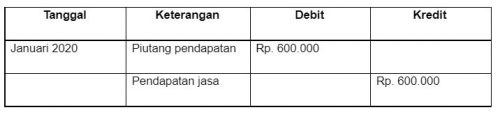

Contohnya adalah PT Maju Mundur memperoleh pendapatan di muka sebesar Rp5.000.000, kemudian pekerjaan tersebut masih dilaksanakan Rp2.000.000.

Oleh karena itu, masih ada sisa Rp3.000.000 yang berstatus sebagai utang pendapatan.

Nah, apabila ditulis ke dalam laporan, maka bentuknya adalah:

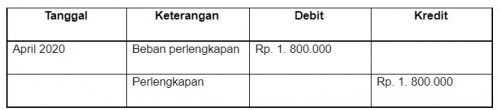

Perlengkapan yang Tersisa

Perlengkapan merupakan bahan-bahan yang sudah dibeli untuk menunjang operasional perusahaan namun tidak untuk dijual kembali.

Perusahaan harus melakukan pencatatan terhadap hal ini dengan terlebih dahulu menghitung jumlah barang secara fisik.

Contoh sederhananya adalah sebuah perusahaan memiliki akun perlengkapan senilai Rp4.500.000. Akhir periode menunjukkan data bahwa perlengkapan yang tersisa sebesar Rp2.700.000.

Maksudnya adalah perusahaan sudah menggunakan Rp4.500.000 dan dikurangi Rp2.700.000. Jadi, sisanya menjadi Rp1. 800.000. Penulisan pada adjusting entry adalah:

Jadi, itu dia beberapa contoh pencatatan beberapa transaksi yang dilakukan sebuah perusahaan pada jurnal penyesuaian setiap akhir periode. Lalu, apa sih sebenarnya tujuan dari pencatatan tersebut?

Contoh Jurnal Penyesuaian Berdasarkan Rincian Transaksi

Tugas seorang akuntan memang cukup berat, karena harus mencatat setiap detail transaksi perusahaan.

Nah, berikut ini ada contoh jurnal penyesuaian yang disesuaikan dengan keluar masuknya uang dan barang perusahaan:

- Alat tulis kantor di gudang PT Mekar Jaya menunjukkan saldo sejumlah Rp2.000.000, sedangkan pembelian supplies selama 1 periode tercatat Rp3.000.000 sesuai dengan yang tercantum pada saldo akun supplies bagian neraca saldo.

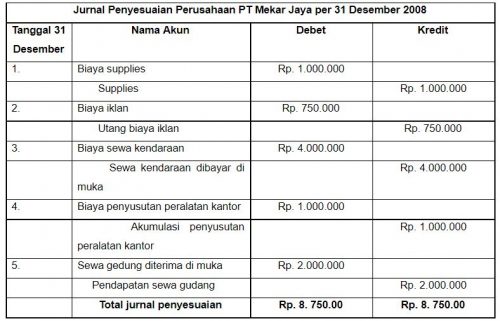

- Biaya iklan PT Mekar Jaya untuk Bulan Desember adalah Rp750.000 dan hingga akhir periode tahun 2008 belum dibayarkan.

- Biaya sewa kendaraan B sudah ditetapkan sebesar Rp4.000.000. Transaksi penyewaan ini terjadi pada tanggal 1 Desember 2008. Perusahaan membayar biaya sewa di depan sejumlah Rp12.000.000 untuk pemakaian selama 3 bulan dan tercatat di akun sewa kendaraan dibayar dimuka.

- PT Mekar Jaya mengalami penyusutan peralatan kantor sebesar Rp1.000.000.

- Pendapatan sewa gudang periode tahun 2008 sudah ditetapkan yaitu sebesar Rp2.000.000. transaksi ini terjadi pada tanggal 1 Juli 2008 dan perusahaan menerima pembayaran di awal sebesar Rp4.000.000 untuk satu tahun yaitu 1 Juli 200 hingga 30 Juni 2009. Transaksi ini dicatat di akun sewa gudang diterima dimuka.

Setelah melihat rincian catatan transaksi di atas, bagaimana bentuk jurnal penyesuaiannya? Ini dia:

Di atas adalah beberapa contoh jurnal penyesuaian, baik berdasarkan jenisnya maupun rincian transaksi yang sudah dilakukan.

Keduanya apabila dilaksanakan dengan baik, benar, dan teliti, maka perusahaan tidak akan mengalami kerugian yang besar karena bisa menentukan langkah apa yang diambil selanjutnya.

Setelah membaca bacaan di atas, menurut kamu apakah jurnal penyesuaian cukup sulit? Sepertinya tidak, karena untuk akuntan yang profesional hal tersebut telah menjadi makanan sehari-hari.

Namun untuk kamu yang masih belajar, tetap berusaha terus hingga berhasil membuat jurnal yang baik dan benar, ya!

Klik dan dapatkan info kost di dekat kampus idaman mu:

Kost Dekat UGM Jogja

Kost Dekat UNPAD Jatinangor

Kost Dekat UNDIP Semarang

Kost Dekat UI Depok

Kost Dekat UB Malang

Kost Dekat Unnes Semarang

Kost Dekat UMY Jogja

Kost Dekat UNY Jogja

Kost Dekat UNS Solo

Kost Dekat ITB Bandung

Kost Dekat UMS Solo

Kost Dekat ITS Surabaya